Norsk lakseoppdrett har lagt bak seg nokre svært gode år, men merkar no motstand i salsprisar og regulatoriske innstramingar. Står næringa på ein historisk topp? I ein serie av artiklar framover vil Havbrukspartner prøve å tenkje høgt om kvar som kan bli utviklinga for næringa i det komande tiåret. Me vil invitere kompetente folk frå ulike delar av næring og forvaltning til å seie noko frå sin ståstad.

Norsk lakseoppdrett har lagt bak seg nokre svært gode år, men merkar no motstand i salsprisar og regulatoriske innstramingar. Står næringa på ein historisk topp? I ein serie av artiklar framover vil Havbrukspartner prøve å tenkje høgt om kvar som kan bli utviklinga for næringa i det komande tiåret. Me vil invitere kompetente folk frå ulike delar av næring og forvaltning til å seie noko frå sin ståstad.

Det er vanleg å seie at det vanskelegaste å spå om er framtida. I 2010 visste ingen om situasjonen som skulle oppstå på Krim-halvøya, som resulterte i internasjonale sanksjonar mot Russland, og motsanksjonar som sperra for importen av norsk laks og aure til det som den gong var den viktigaste og best betalande nasjonen. Sjølvsagt var det ingen som visste noko om korona-viruset heller.

Arealutvalet som premissleverandør

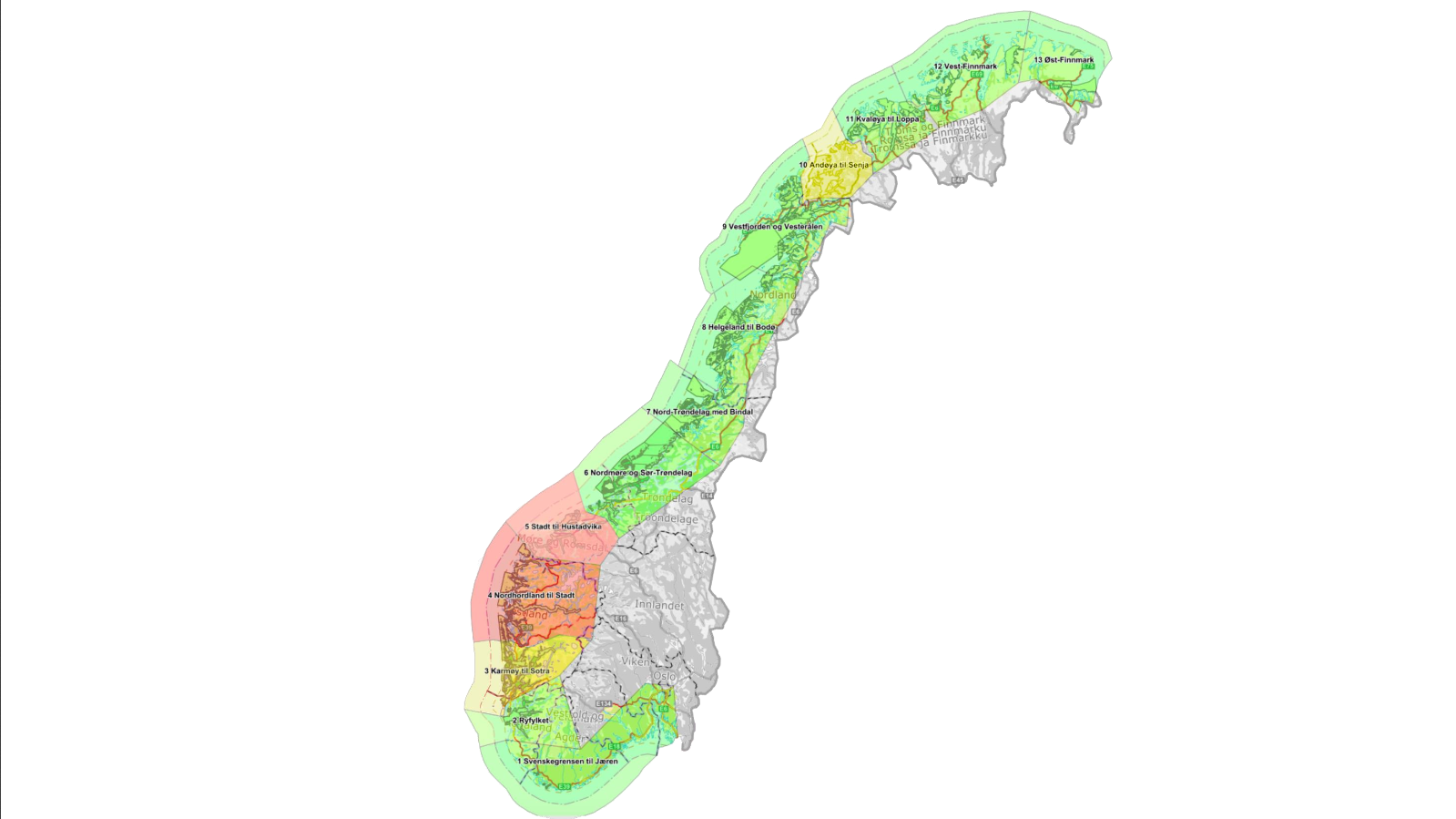

Men det ein snart skulle få vite, som skulle bli svært viktig for norsk lakseproduksjon inn i tiåret, var at eit utval som skulle legge planar for vekst i næringa, hadde kome fram til nokre svært konkrete konklusjonar. I åra som kom, vart det innført utsett- og brakkleggingssonar i fleire regionar, det kom eit strengare regelverk for brønnbåtar sin ferdsel og hygiene, og mot slutten av tiåret vart landet inndelt i det ein kalla produksjonsområde, tretten i talet, som kvar og eitt skulle få ein fargekode for om dei tilhøyrande produsentane kunne få vekse, haldast att eller måtte redusere den maksimale biomassen.

Med andre ord kan me seie at for det som gjekk på regelverket for å drive lakseproduksjon i Norge, var korta i stor grad lagt på bordet alt tidleg i tiåret. Enno har ein ikkje gjort produksjonsområda fullt so autonome som ein skisserte i arealutvalet sin rapport, transporten av smolt og slaktefisk er enno ganske fri mellom område og landsdelar, men det idealet som er teikna opp har i stor grad danna skule for korleis ein tenkjer og arbeider i forvaltninga og i mange verksemder.

Med andre ord kan me seie at for det som gjekk på regelverket for å drive lakseproduksjon i Norge, var korta i stor grad lagt på bordet alt tidleg i tiåret. Enno har ein ikkje gjort produksjonsområda fullt so autonome som ein skisserte i arealutvalet sin rapport, transporten av smolt og slaktefisk er enno ganske fri mellom område og landsdelar, men det idealet som er teikna opp har i stor grad danna skule for korleis ein tenkjer og arbeider i forvaltninga og i mange verksemder.

Nokre politiske initiativ har falle til jorda, slik som Hardangerfjordforskrifta (eit eige regionalt biomassetak som ville føre til massiv nedskalering av oppdrettsaktiviteten i området) og rullerande gjennomsnitts-MTB, eit system som skulle gje betre fleksibilitet for alle produsentar. Begge delar fall etter eit massivt press, og for sistnemnde med ei sterk splitting i næringa. Giganten MOWI (den gong Marine Harvest) kjempa hardt for å stogge forslaget, og vann fram. I staden enda ein opp med ei ordning for sesongbasert MTB som nokre få verksemder valde å kjøpe seg inn i. Om staten burde teke betalt for dette, er eit spørsmål som fekk for lite merksemd. Var det ei opning for auke, eller avbøtande for eit pålagt handikapp?

Den sterkaste får rett

At kjøtvekta rår i næringa, er ein faktor som få vil fornekte. Og det meste av nye reguleringar har gått i favør av større einingar med ei større utbreiing av aktiviteten og ein sterkare kontroll av verdikjeda. Påstanden om at integrering av verdikjeda vertikalt og større samling horisontalt er økonomisk saliggjerande, får massiv politisk hjelp til å bevise sin legitimitet. Det mest slåande eksempelet på dette er truleg det interregionale biomassetaket, som i sin tur gjere at sjølv lysregulering ikkje stoggar dei sterkaste aktørane sine interesser for kvar dei ynskjer å produsere fisk.

Det ville vere sensasjonelt å spå at ein om ti år ikkje har langt færre aktørar i norsk lakseoppdrett enn det ein har i dag. Og konsentrasjon i produksjonsleddet vil og tynne ut slakteristrukturen og eksportørkorpset. Jamvel leverandørsida kan fort vere meir nedskoren om ti år. MOWI si satsing på eige fôr er eit varsku om dette. Mange er og urolege for korleis utanlandske kapitalinteresser har overteke styringa av oppdrett, avl, vaksiner og fôr. Norsk laksenæring er i ferd med å bli global laksenæring lokalisert i Norge. Men dette er akkurat det same som ein ser i verftsindustri, metallindustri og annan type industriell produksjon, så det bør ikkje vere veldig overraskande.

Om det er dei same aktørane, enn seie dei same merkenamna, som er sterke om ti år, er høgst usikkert. I byrjinga av 2000-talet ville dei færraste vedda på at Pan Fish og Fjord Seafood sine namn og strukturar kom til å bli borte i natta før ein skreiv 2010. At Lerøy Seafood Group kom til å skifte hovudeigar og at Cermaq ville bli japansk, låg heller ikkje heilt oppi dagen. Ordninga med utviklingskonsesjonar har gjort til at ein kan få nokre få nye aktørar i næringa (utanom dei som kjem inn via oppkjøp), men om dei slår rot og veks som sjølvstendige aktørar står att å sjå.

Teknologi i endring

Det som er meir interessant i so måte, er om teknologien som blir prøvd ut vil endre prinsippa for korleis ein drive lakseoppdrett på sjø og land, om dei blir nisjeanlegg eller om ei rett og slett står att som eit blaff, enn seie eit pliktløp for å få konvertert løyva til konvensjonell drift. Nokon meiner framtida til næringa ligg i opent hav, andre meiner den ligg på land. Sterke interesser posisjonerer seg for ulike alternativ.

Omstilling er ingenting nytt for dei aktørane som har vore lenge i næringa. Å drive oppdrett har alltid vore ekstremsport, med biologisk, økonomisk og politisk usikkerheit. Blant dei mindre aktørane finn ein mange av dei mest produktive, med dei lågaste produksjonskostnadane og den sterkaste balansen. Her er kanskje arverekka den største usikkerheita. Står ein ny generasjon klar til å overta? I nokre tilfelle har vi sett at eksterne krefter blir kopla inn for å drive vidare for eigarar som trekk seg meir attende. Dette kan vere ein brems mot tap av mangfald i næringa.

Men so; i all diskusjon og forvirring om korleis næringa skal innrettast i våre sjøområde, er det raskt å gløyme kunden. Den viktigaste faktoren for norsk lakseoppdrett sin vekst, er det faktum at laksen har blitt eit produkt som er etterspurt over heile verda. Godt marknadsarbeid og eit profesjonelt eksportørkorps har avløyst lakseoppdrettaren sitt behov for å banke på dørene til hotell og restaurantar for å bli kvitt fisken sin. Gjennom geopolitiske kriser og handelshindringar har laksen funne sine kundar slik elva finn ein veg ho kan renne.

Men so; i all diskusjon og forvirring om korleis næringa skal innrettast i våre sjøområde, er det raskt å gløyme kunden. Den viktigaste faktoren for norsk lakseoppdrett sin vekst, er det faktum at laksen har blitt eit produkt som er etterspurt over heile verda. Godt marknadsarbeid og eit profesjonelt eksportørkorps har avløyst lakseoppdrettaren sitt behov for å banke på dørene til hotell og restaurantar for å bli kvitt fisken sin. Gjennom geopolitiske kriser og handelshindringar har laksen funne sine kundar slik elva finn ein veg ho kan renne.

Om dette suget etter fisk skulle ta slutt, kva då? Kva om store marknader lukkast med å produsere fisken sin sjølve, til havs eller i resirkuleringsanlegg på land? Eller kva om laksen blir mindre populær? Kva om matvanane endrar seg eller handelsvegane blir sperra? Då kan me sitje att som verdsmeistrar i å produsere eit produkt me ikkje får selt.

Alle desse problemstillingane, og fleire til, er det vi ynsker å drøfte utover hausten gjennom artikkelserien «Havbruk inn i framtida».

Tekst: Øyvind Kråkås